커뮤니티

[SV Hub 칼럼] 사회적 가치 측정! 이제 선택이 아닌 필수가 되다.

CSES_SVHub

2022.04.21 09:50:40 | 2,338 읽음

글. 사회적가치연구원 측정연구팀장 정아름

사회적 가치와 ESG는 이제 기업에게 단순히 선언적 구호가 아니다.

구체적으로 현재 우리 기업이 창출하고 있는 사회적가치를 파악하고,어떻게 관리할 것인가를 고민해야한다.

그렇다면, 사회적가치를 측정할 수 있을까? 눈에 보이지도 않고, 개념 또한 모호한 사회적가치를 어떻게 측정할 수 있을까?

사회적 가치 측정의 발전

사회적 가치 측정의 발전 과정을 살펴보면 사회적 가치 측정 및 평가의 기원은 전통적으로 사회적 서비스 제공을 담당해 왔던 정부와 국제기구, 비영리 재단 등을 중심으로 시작하였으나 1980년대부터 유럽을 중심으로 지속가능한 발전과 함께 가치 측정으로 발전되어 왔다. 사회적 가치 측정이 본격적으로 개발되기 시작한 1990년대에는 사회적 가치의 보편적 글로벌 목표를 설정하고자 하는 특징을 가지며, 반면 2010년대부터는 사회적 가치 측정의 글로벌 목표가 보다 구체화되었다는 특징을 가진다.

다양한 사회적 가치 측정방법

사회적 가치 측정을 위한 여러가지 방법론들이 제시되고 있으나 일반적으로 인정된 특정 방법론은 없으며, 분석 목적 및 개발 취지에 따라 다양한 방법론들이 활용될 수 있다.관련 기관이나 연구 등에서 다수의 방법론들이 개발되고 있으나 아직 측정방법이 표준화되어 있지는 않다.

그 중 가장 유명한 방법은 SROI(Social Return On Investment)로 1990년대 중반 이래 사회적가치 평가와 관련하여 기본적인 분석틀로 활용도가 높다. SROI는 기본적으로 비용-효익(cost-benefit analysis)방법의 요소를 활용하며, 특정 행위의 효과를 화폐단위로 평가하기 위하여 관련 비용 및 효익을 계량화하고 비교한다.구체적으로 효익의 순현재가치(Net Present Value of Benefits)에서 투자의 순현재가치(Net Present Value of Investments)를 나누어 구한다.이러한 SROI 방법은 주로 평가 및 예측을 위해 활용된다.

또 다른 방법으로는 PwC의 주도로 개발된 TIMM(Total Impact Measurement & Management)이 있으며,기업의 사업활동이 광범위한 이해관계자들에게 미치는 영향(impact)에 대한 총체적인(holistic) 이해를 중시한다. TIMM 방법은 넓은 범위의 이해관계자들에게 미치는 다양한 영향(impact)를 분석하는데, 4대 분야(사회적,환경적,조세재정적,경제적)의 영향을 분석한다.

사회적 영향(Social impact)은 당해 사업활동이 건강, 교육, 지역공동체 결집 등에 미치는 사회적 결과(outcome)를 측정하며, 환경적 영향(Environmental impact)은 대기, 토양 및 수질 오염 방출량등을 측정하며,이로 인해 사회에 미치는 영향을 측정한다. 조세재정적 영향(Tax impact)은 당해 사업체가 납세와 관련하여 전반적으로 기여한 바를 측정하며, 경제적 영향(Economic impact)는 사업활동으로 인한 경제전반에 미치는 영향을 평가 또는 경제성장 및 고용 변화에 미치는 영향을 측정한다.

KPMG에서도 2014년 True Value 방법론을 공식적으로 발표하였는데, 이는 기업이 창출한 외부효과(externalities)까지 모두 고려한 총체적 이익 개념을 적용한다. 해당 방법의 목적은 기업이 경제, 사회, 환경 관련 외부효과를 창출하는 것을 순현재가치(net present value)로 내재화하여 기업 순이익의 참된(“true”)가치를 산출하고자 하는 것이다. True Value 방법론에서 주요 외부효과를 평가하고 내재화하기 위해서 법령 및 규정, 이해관계자 요소, 시장의 움직임 등을 검토한다.

SK 그룹의 사회적가치 측정방법

SK역시 국내에서는 선도적으로 2018년부터 사회적 가치를 측정하고 있다. SK의 DBL(Double Bottom Line)은 ‘Single Bottom Line’ 개념에서는 경제적 가치만을 측정하는 것과 다르게 기업의 경영활동 전반에서 사회적 가치와 경제적 가치 두가지를 동시에 추구하는 것을 목적으로 한다. 모든 기업활동에서 측정 가능한 사회적 가치를 화폐가치로 측정하고 있는데, 측정을 통해 기업이 더 많은 사회적 가치를 만들기 위한 기준점을 설정하고 긍정적 영역은 확대하며, 부정적 영역은 개선하기 위해 노력하고 있다.

DBL 방법론에서는 사회문제 및 사회적가치의 측정 대상에 대한 포괄적 정의를 제시하고 있는데, 이는 다양한 부분에 적용될 수 있는 확장성을 지닌다. DBL에서 사회적가치는 ‘사회가 직면하고 있는 다양한 문제들을 해결함으로써 창출되는 가치’로 정의하며, 사회문제 해결에 기여한 사회성과의 총합으로 인식하고 있다.

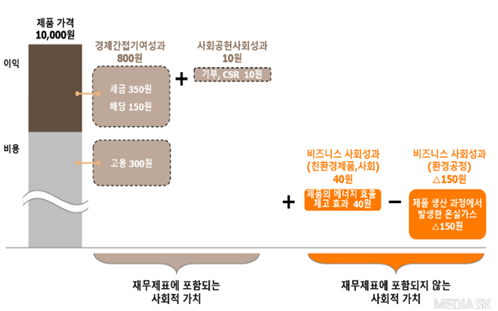

또한 DBL은 사회적 이해관계자 관점에서 사회적 가치를 측정할 것을 원칙으로 하며, 경영활동의 실제적 결과(Outcome)를 측정하고자 노력하고 있다. 결과(Outcome)를 화폐가치로 측정할 경우 객관적인 기준값을 적용하여야 한다. 예를 들어, 환경 분야는 발생된 환경오염을 원상태로 회복하기 위해 소요되는 비용으로 측정하고 있는데, 이는 환경오염 물질마다 국제적으로 통용되는 Eco-cost에 환경오염 물질의 양을 곱하여 측정하고 있다. DBL은 고용 등 국민경제에 간접적으로 기여하는 사회성과, 비즈니스를 통해 창출하는 사회성과, 사회공헌활동을 통해 창출하는 사회성과로 사회성과를 크게 3가지로 구분하여 측정하고 있다.

▲ SK의 DBL(Double Bottom Line) 측정 체계 및 예시 (* 출처: SK 발표자료(기자간담회 2019.8.30.))

사회적 가치 측정의 한계와 개선을 위한 노력

사회적 가치를 측정하기 위한 시도가 늘어나고 있음에도 불구하고 사회적 가치에 대한 개념은 여전히 모호하고, 각자가 다른 방법으로 사회적 가치를 측정하고 있다.

또한 사회적 책임을 이행하기 위해 투입하는 ‘노력(Input)’을 사회적가치로 측정하기도 하고, 이러한 노력으로 인해 산출된 ‘결과(Outcome)’를 사회적 가치로 측정하는 등 그 범위에 대해서도 여전히 혼재되어 존재한다. 이로인해 현재 측정된 사회적가치는 비교가능성과 신뢰성이 낮다.

이에 최근 국제사회에서는 사회적 가치 측정방법에 대한 글로벌 기준을 제정하기 위한 논의가 꾸준히 제기되고 있으며, 측정방법을 표준화하기 위한 움직임이 활발하게 나타나고 있다. SK는 이런 표준화 노력의 일환으로 사회적 가치 측정체계 개발 협의회인 VBA(Value Balancing Alliance)에 참여하고 있다. VBA는 측정된 사회적 가치를 비교할 수 있도록 세계적으로 통용되는 표준화된 기준을 만들고자 세계 유수의 기업들이 모여서 만든 협의회이다. 참여하고 있는 기업은 세계 최대 종합 화학 회사인 BASF, 스위스 제약 회사인 Novartis 등이 있으며, 아시아 기업으로는 최초로 SK가 참여하고 있다. PwC 등 회계법인 뿐 만 아니라 미국 하버드대, 영국 옥스퍼드대 교수도 참여하여 이론적 토대를 마련하기 위해 노력하고 있다.

최근에는 국제회계기준(International Financial Reporting Standards)을 제정한 국제회계기준위원회에서도 지속가능경영을 위한 비재무적 기준을 정립하는 기구를 만들겠다고 발표하였다. 이렇듯 눈에 보이지는 않지만 사회적가치 또는 ESG를 측정하고자 함은 이제 더 이상 선택이 아닌 필수가 되어가고 있다.

출처 : 정아름, ‘트루 밸류’는 외부효과 반영한 순이익 산출, 한국경제 ESG, 2021.7.12

https://www.hankyung.com/economy/article/202106210602i

댓글